채권하기 가장 좋은 증권사 (Feat. 최저 수수료)

기관이 중심이 된 채권 거래 시장에서 증권사 2대장 하면 KB증권과 NH투자증권을 들 수 있다. 여러 채권공모의 주선은 물론 인수까지 주로 도맡아 하는 채권계의 큰 손인 셈이다. 하지만 일반 소비자가 중심인 리테일 시장에서 채권하기 가장 좋은 증권사는 KB증권과 NH증권이 아니다.

채권하기 가장 좋은 증권사는 바로 한국투자증권과 메리츠증권이다. 이유를 묻는다면, 단 하나다. 바로 저렴한 수수료 때문이다. 일반적으로 일반 개인이 장외채권 시장이 아닌 장내채권 거래시장에서 직접 회사채나 금융채 등을 구입할 경우, 저렴한 주식 매매 수수료를 강조하던 증권사조차도 비대면 계좌의 경우 대부분 채권 거래금액의 0.3%를 평균적으로 부과한다.

수수료율 0.3%라 하면 채권 백만원 거래 시 수수료가 3천원에 불과하다고 인식할 수 있겠으나 단위가 억 단위가 넘어갈 경우 1억원에 30만원이라는 제법 큰 수수료가 납부해야 되는 셈이다. 리테일 시장의 특성상, 개인이 채권을 구매한 이후 주식처럼 잦은 거래가 발생하지도 않는데다 쿠폰금리에 따라 1개월~6개월마다 지급되는 채권이자를 증권사가 직접 소비자에게 입금해 주어야 하는 여러 부차적인 관리 업무가 발생하기 때문에 추가적인 관리비나 시스템 운영비가 발생할 수 밖에 없는 셈이다.

하지만 채권 거래자 입장에서 보면 비대면 계좌 개설 시 평균적으로 부과되는 0.3%의 수수료율은 부담될 수 밖에 없으며, 지점이나 ARS 등의 오프라인 거래 시에는 이보다 수수료율이 높은 것이 일반적이기 때문에 여타 주식 거래수수료보다 현저히 높은 수수료를 부담하고 있는 것이 현실이다. 물론 지점이나 PB들과 협의해 매우 낮은 수준의 수수료율을 징수받고 있는 채권 트레이더들도 있는 것이 현실이지만, 모든 사람이 받을 수 있는 혜택은 아니다.

그러나 다행히도 일반 개인 채권 거래자들에게도 추천할 만한 채권하기 가장 좋은 증권사가 두 군데 있다. 바로 한국투자증권과 메리츠증권이다. 만일 채권을 거래하고자 한다면 한국투자증권의 뱅키스 계좌 또는 메리츠증권의 Super365 계좌를 개설해 사용하면 저렴한 수수료율로 채권 거래를 할 수 있다. 명심해야 할 것은 일반 계좌는 해당되지 않고 뱅키스 계좌나 Super365 계좌의 경우에만 저렴한 수수료를 적용받을 수 있다는 점이다.

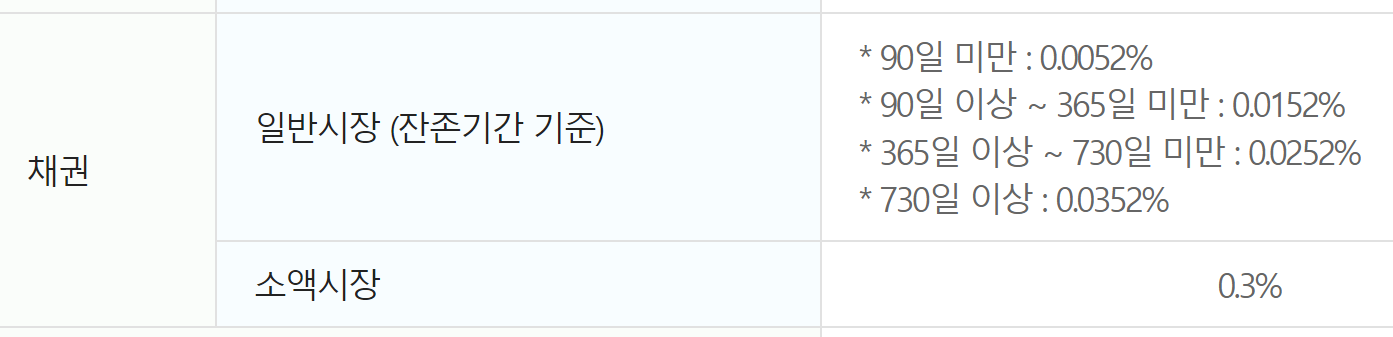

한투 뱅키스 계좌의 채권 거래 수수료는 잔존기간에 따라 차등화되어 있지만 평균적으로 가장 많이 거래되는 365일 이상 ~ 730일 미만 채권의 경우 0.0252% 이며, 730일 이상 채권의 경우에는 0.0352%로 일반 채권 중개수수료인 0.3%의 10분의1 수준으로 저렴하다. 만일 잔존기간이 90일 미만일 경우에는 0.0052%, 90일 이상 ~ 365일 미만 채권의 경우에는 0.0152%로 업계 최저 수준에 해당한다. 또한, 수수료의 원단위 절사로 소액을 구매 시에는 보다 합리적인 선택에 해당된다고 볼 수 있다.

메리츠 증권 Super365계좌의 경우에는 일괄적으로 0.015%이며, 소액국공채의 경우에만 0.3%를 부과한다. 평균 채권 거래 수수료율 0.3%의 무려 20분의1 수준인 셈이다. 잔존 기간을 묻지도 따지지도 않고 일괄적으로 최저 수준으로 부과되기 때문에 가장 합리적인 수준의 채권 거래 수수료를 징수하고 있기 때문에 수수료 계산도 가장 간편한 것이 특징이다. 다만, 수수료가 워낙 저렴하기에 원단위 절사 없이 수수료를 모두 징수하고 있다.

Super365 계좌의 채권 수수료율이 가장 저렴한 수준이지만, 채권을 거래하는 경우 HTS와 MTS를 이용해야 하기 때문에 화면의 편의성이나 조작의 용이함 등이 우선적 선택 대상이라면 한투를 이용하는 것이 조금 더 현명할 수 있다. 다양한 채권 관련 거래 화면과 툴을 제공하면서, 메뉴 선택의 편의성 등도 한투가 메리츠 증권보다 보다 우월하다 할 수 있다.

'금융 재테크 > 금융·채권·주식·ETF' 카테고리의 다른 글

| RP 수시형 금리 비교 (3) | 2024.08.28 |

|---|---|

| 아이비젼웍스 하나금융24호스팩 합병, 이차전지 배터리 안전성 검사 기업 (0) | 2024.08.16 |

| CMA 금리 3.5% 제공하는 증권사, 수시입출금 및 RP 유형 (0) | 2024.06.27 |

| 미래에셋증권 계좌 관리점 조회 방법 (0) | 2024.03.06 |

| 신용등급 A등급(A0/A-) 기업을 중심으로 본 최근 2년물 회사채 발행 금리 (0) | 2023.10.15 |