10.1 부동산 대책, 부동산 시장점검 결과 및 보완방안 원문

기재부는 '19.10.1 관계부처 간 회의를 거쳐 '부동산 시장 점검 결과 및 보완방안'을 발표하였다. 오늘은 소위 10.1 부동산 대책이라 부르는 정부 정책에 대해 정리해 보고자 한다.

이번 대책을 요약하면, 다음과 같다.

|

1. 관계기관 합동조사 : 편법증여, 자금출처(고가주택 등), 허위계약, 업다운계약 등

2. 상시조사체계 운영('20.1~) : 실거래 모니터링 통해 실거래 불법행위와 이상거래 등 즉시 조사

3. LTV규제 적용대상 확대 : 투기지역과 투기과열지구의 매매사업자, 법인, 신탁 LTV 40% 규제

4. 전세대출 갭투자 축소 유도 : 고가주택 보유 1주택자도 전세대출 공적보증 제한

5. 분양가상한제 유예기간 부여 : 재건축, 재개발, 지역주택조합 등 조건 충족 시 분양가상한제 적용 제외

|

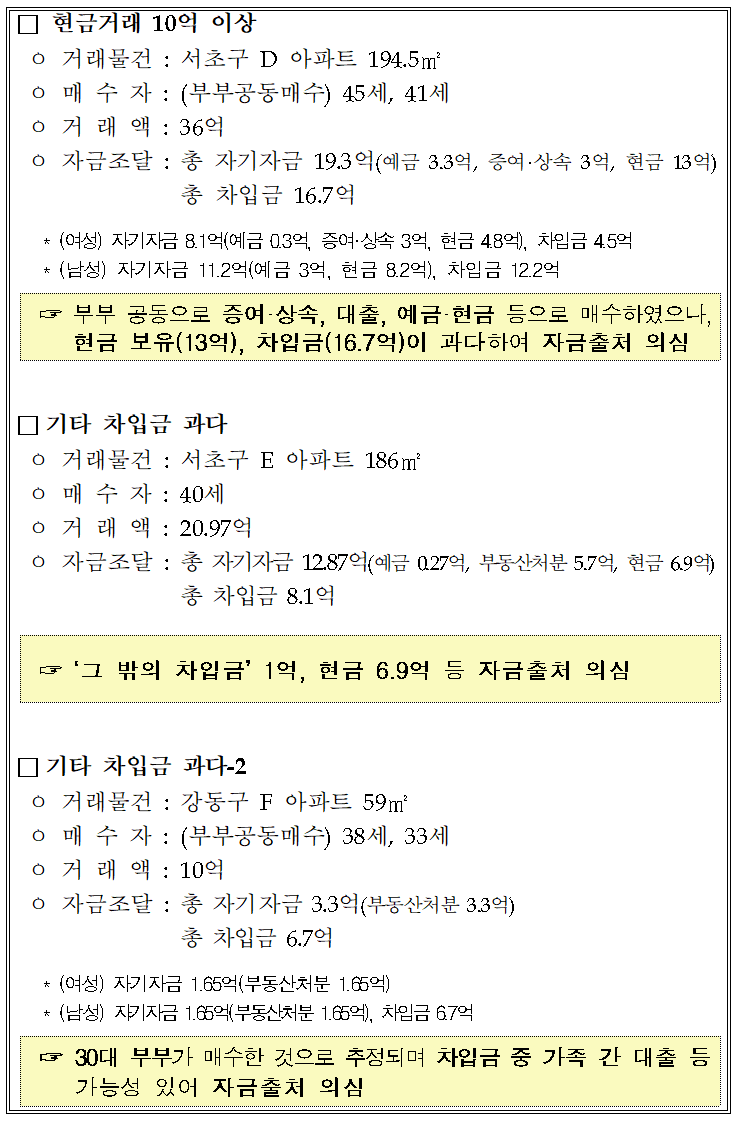

이번 대책은 그간 지적되었던 기존 규제의 '빈틈'인 법인과 신탁, 매매사업자를 통한 대출을 투기지역과 투기과열지구에 대해 직접적으로 LTV 규제를 가했다는 점에서 '보완방안'이라는 제목과는 다르게 사뭇 강한 대책 수준이다. 이번 10.1 대책의 위 1번과 2번의 경우, 편법증여와 불법행위, 이상거래 등에 대한 조사는 기존에도 행해졌던 부분이 있지만 이를 조금 더 강화하기 위한 목적으로 편법증여, 자금출처(고가주택 등), 허위계약, 업다운계약, 실거래 불법행위, 이상거래 등에 대한 실거래 모니터링을 강화하고 즉시 조사에 나서겠다는 것이다.

예를 들어 차입금이 과다하여 자금 출처가 의심되는 사례, 부부 공동으로 매수하였으나 고액의 차입금을 조달한 자금 출처 의심 사례, 30억원 아파트를 차입금으로만 매입한 사례, 가족간 거래, 불법 거래 등에 대한 이상거래를 확인하게 되면 즉시 조사에 나서게 된다.

하지만, 이번 대책의 핵심은 그 동안 정부 대책의 무풍지대로 여겨졌던 법인과 신탁, 매매사업자 등의 우회 투자방식이었다. 법인과 신탁, 매매사업자의 경우 대출을 활용한 투자에 별다른 변화나 제약이 없었고 특히 부동산신탁의 경우 탈세로 여겨질 법한 절세 방식이 흥행하는 등 투자의 우회 통로로 활용되곤 했다.

이러한 현상으로 인해 부동산 법인 거래가 지속적으로 확대되는 등 시장에서도 정부가 향후 대출 제한과 같은 정책을 내놓을 것이라고 예측하고 있었던 것도 사실이다. LTV 규제 적용대상 확대 규제는 기존 정부 대책의 허점을 활용한 투기지역과 투기과열지구에 대한 신규 투자방법이 이제는 위축될 수 밖에 없다는 점에서 법인투자가 등의 주택 구매를 크게 위축시키는 요인으로 작용할 것으로 판단된다.

고가주택에 대한 갭투자를 막기 위한 고가주택(9억원 초과) 1주택자에 대한 전세대출 공적보증을 제한하는 방식은, 고가주택을 보유하면서 다른 곳에 전세로 실거주하는 것을 막기 위한 전세대출 제한 정책으로 고가주택 보유자가 1주택만을 소유했다 하더라도 고가주택의 시세차익을 노릴 목적으로 전세대출로 다른 지역에 실거주하는 경우, 전세대출에 대한 공적 보증을 제한하였다.

분양가상한제 유예기간을 최대 6개월까지 유예해주기로 한 보완방안의 경우, 재건축과 재개발이 시행령 시행 전 관리처분계획 인가를 신청했거나 득한 후 시행령 시행 후 6개월까지 입주자모집공고를 신청한 경우에만 분양가 상한제 적용을 제외하는 것이다. 지역주택조합(지주택)의 경우는 시행령 시행 전 사업계획 승인을 받았거나 사업계획 승인을 신청한 단지가 시행령 시행 후 6개월까지 입주자 모집공고를 신청한 경우에 분양가 상한제 적용에서 제외하는 것이다.

'부동산 재테크 > 재테크 칼럼·분석' 카테고리의 다른 글

| 오전다구역과 고천나구역, 의왕시 현황과 재개발 구역 (0) | 2019.10.22 |

|---|---|

| 목동 더샵리슈빌 분양가와 분양일정 (0) | 2019.10.17 |

| 안양예술공원 두산위브 청약 경쟁률, 1순위 마감 (0) | 2019.10.17 |

| 안양예술공원 두산위브 분양가, 비조정지역 청약 경쟁률 (0) | 2019.10.11 |

| 천안시 아파트 입주물량과 분양권 프리미엄 (4) | 2019.09.29 |

| 조정대상지역 지정일 의미, 질의와 답변 (1) | 2019.09.28 |

| 특수관계자의 범위 (0) | 2019.09.18 |

| 부산시 아파트 입주물량과 분양정보 (0) | 2019.09.06 |