법인 부동산 취득세 중과세에서 벗어나는 방법

최근 법인 활용을 통해 부동산을 취득하는 경우가 흔한 투자 방법이 되었다. 법인을 설립하는 대표자라면 많은 분들이 알고 있을 내용이지만, 법인으로 부동산을 취득하는 경우 본점의 주소지에 따라 취득세가 중과세 되는 경우가 있다. 본점의 주소지가 과밀억제권역 내에 위치하고 설립된지 5년 이내인 법인이 과밀억제권역 내의 부동산을 취득하는 경우 취득세 적용 시 특례세율 적용이 아닌 중과세율 적용을 받게 된다.

개인과 법인의 부동산 취득세율은 서로 다를까?

개인이 부동산을 취득하는 경우와 법인이 부동산을 취득하는 경우의 취득세율은 기본적으로 서로 동일합니다. 따라서, 지방세법 개정안에 따라 2020년 개인과 법인의 취득세율은 동일하게 적용됩니다. 2020년 취득세율 개정 내용은 다음을 참고하시기 바랍니다. 현재 부동산 취득세율의 기본 세율은 4%이며, 아파트와 빌라 등 주택 취득의 경우 특례세율로 1~3%의 취득세율이 적용되고 있습니다.

[세금/세금·연말정산] - 취득세(2020) 개편, 아파트 등 부동산 취득세율 상향 조정 확정

취득세(2020) 개편, 아파트 등 부동산 취득세율 상향 조정 확정

2020년부터 6억원 초과~9억원 이하 주택 유상거래의 부동산 취득세율이 기존 2%에서 구간별로 1~3%로 세분화되고, 1세대 4주택 이상 주택 취득에 대해서는 취득세율이 4% 적용되는 등 취득세 제도가 개편된다. 행..

biztechlab.tistory.com

법인이 과밀억제권역의 부동산을 취득하는 경우

그렇다면 법인이 신설된 지 5년 이내이고 본점 주소지가 과밀억제권역에 위치한 경우, 해당 법인이 과밀억제권역 내의 부동산을 취득하는 경우에도 개인의 특례세율 적용과 동일하게 적용될까요? 이 경우 법인의 취득세율은 가산세율이 추가되어 취득세 중과세율 적용을 받게 됩니다. 또한, 취득세율 적용 후 부동산 취득 시에는 추가로 농특세와 지방교육세가 부가되며, 다음 사례에서 농특세는 일괄 0.2%이며, 6억 이하 주택의 지방교육세는 0.3%, 6억 초과~9억 이하 주택은 0.6%, 9억 초과 주택은 0.9%이며, 오피스텔의 지방교육세율은 1.2%, 원시취득의 지방교육세율은 0.48%가 추가로 가산됩니다. 2020년 개정되는 취득세율 중 1세대 4주택 이상 취득세율 4% 적용은 법인의 경우에는 적용되지 않습니다.

|

구 분 |

취득세 표준세율(①) |

가산세율(②) |

법인 취득세율(①+②) |

|

주택(6억 이하) |

1% |

4% |

5% |

|

주택(6억 초과~9억 이하) |

2% |

4% |

6% |

|

주택(9억 초과) |

3% |

4% |

7% |

|

오피스텔 |

8% |

||

|

원시취득 |

4.4% |

||

따라서, 법인의 부동산 취득이 고려되는 경우, 본점 주소지가 과밀억제권역에 위치한 경우 취득세가 일반 특례세율 적용이 아닌 중과세율로 적용된다는 점을 유의해야 합니다. 과밀억제권역과 법인의 해당 지역 취득세 중과와 관련한 내용은 다음 내용을 참고하시기 바랍니다.

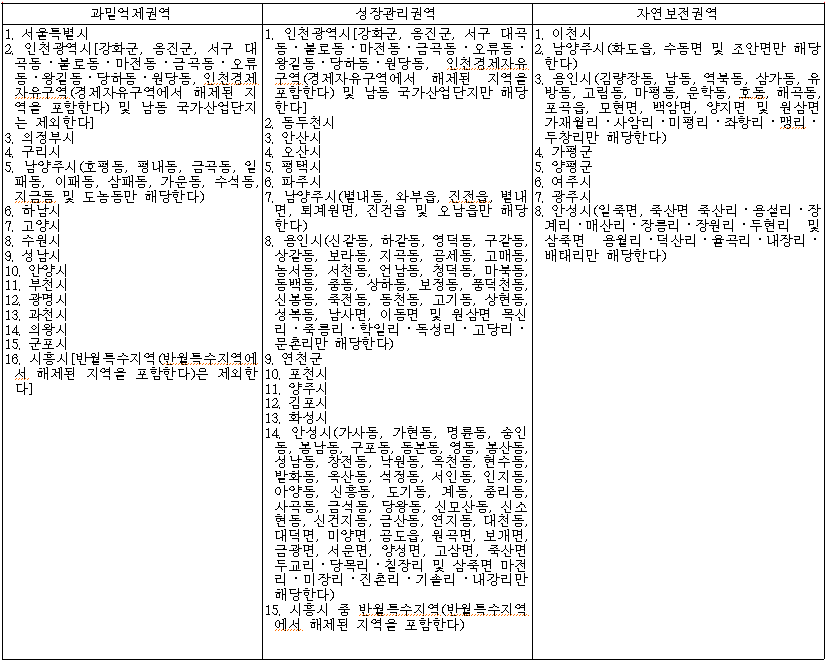

수도권 과밀억제권역 취득세 중과와 최우선변제금

수도권정비계획법에 의하면 정부는 수도권의 인구와 산업을 적정하게 배치하기 위해 수도권을 과밀억제권역과 성장관리권역, 자연보전권역으로 구분합니다. 오늘은 법인사업체의 부동산 취득 시 취득세 중과와 최..

biztechlab.tistory.com

법인 명의의 부동산 취득 시 취득세 중과를 피하는 방법

법인 명의로 부동산을 취득하는 경우, ⓘ법인 본점을 과밀억제권역 밖에서 설립하거나 ②과밀억제권역 밖의 부동산을 취득하고, ③과밀억제권역 내에서 설립된지 5년이 경과된 법인을 인수하는 방법, ④장기임대주택으로 등록하는 방법 등이 해당될 수 있습니다.

즉, 과밀억제권역 안에 법인을 설립한 지 5년 이내의 법인인 경우에만 과밀억제권역 내의 부동산을 취득하는 경우에 취득세 중과가 적용됩니다. 따라서, 과밀억제권역 안의 법인이라 하더라도 과밀억제권역 밖에 위치한 부동산을 취득하면 취득세가 중과되지 않고, 설립된 지 5년이 지난 법인도 취득세가 중과되지 않습니다. 마찬가지로 과밀억제권역 밖에 본점이 설립된 경우라면, 과밀억제권역에 관계없이 취득세 중과 적용을 피할 수 있습니다.

또한, 법인 이전의 경우, 과밀억제권역 밖에서 과밀억제권역 내로 본점 주소지가 이전된 경우에도 과밀억제권역 내 부동산 구입 시 취득세 중과세가 적용되며, 과밀억제권역 내에서 설립된지 5년이 지난 법인이라 하더라도 과밀억제권역 내의 다른 도시로 이전하는 경우에는 본점 주소지 이전일로부터 새로이 취득세 중과여부를 고려하게 되므로 과밀억제권역 내의 본점 주소지 이전의 경우도 유의해야 합니다.

'스타트업·블로그' 카테고리의 다른 글

| [칼럼] 애드센스 블로그 수익 월 700만원 이상, 리뷰요정 리남 (0) | 2020.05.31 |

|---|---|

| 블로그 유튜브 구글 애드센스 수익, 어느 은행 송금이 유리할까? (0) | 2020.04.13 |

| 한국표준산업분류와 국세청 업종분류코드(단순경비율과 기준경비율) (0) | 2020.03.09 |

| 청년 고용 지원금 활용법, 청년내일채움공제와 추가고용 장려금 (0) | 2020.02.11 |

| 티스토리 블로그, 구글 애널리틱스 등록하기 (0) | 2019.07.25 |

| 티스토리 구글 등록하기, 블로그 구글 검색 등록 (0) | 2019.07.24 |

| 네이버 블로그 검색 등록하기② (티스토리 사이트맵과 RSS) (0) | 2019.07.23 |

| 티스토리에 다음 애드핏(Adfit) 광고 등록하기 (0) | 2019.07.16 |